Drucksache - DrS/2011/003-1

Grunddaten

- Betreff:

-

Gründung einer Wirtschaftsentwicklungsgesellschaft; neue Gesellschaftsstrukturen des Kreises

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Drucksache

- Federführend:

- Rechtsangelegenheiten, Kommunalaufsicht und Zentrale Vergabestelle

- Bearbeitung:

- Thorsten Ingo Wolf

- Beteiligt:

- Finanzen und Finanzcontrolling

- Verfasser 1:

- Wolf, Thorsten

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Wirtschaft, Regionalentwicklung und Infrastruktur

|

Vorberatung

|

|

|

|

14.02.2011

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

|

17.02.2011

| |||

|

●

Erledigt

|

|

Kreistag des Kreises Segeberg

|

Entscheidung

|

|

|

|

03.03.2011

|

Beschlussvorschlag

Beschlussvorschlag:

Der Hauptausschuss beschließt:

Ein Mitarbeiter aus den Reihen der Verwaltung wird bis zur ordentlichen Bestellung eines Geschäftsführers mit der kommissarischen Geschäftsführung der Wirtschaftsentwicklungsgesellschaft in Gründung beauftragt; entsprechende Verträge sind zu schließen.

Der Hauptausschuss empfiehlt, der Kreistag beschließt,

dass das folgende Modell präferiert und mit dem Finanzamt und den Aufsichtsbehörden abgestimmt wird:

- Die KSB Beteiligungsmanagement GmbH & Co KG wird mit der KSB Verwaltungsgesellschaft mbH rechtlich und wirtschaftlich verschmolzen.

- Der Nießbrauchvertrag bezüglich der Dividende aus den E.ON-Hanse-Aktien zwischen der KSB Beteiligungsmanagement GmbH & Co KG und dem Kreis Segeberg wird anteilig aufgehoben; der Kreis erklärt sich bereit, der anteiligen Aufhebung zuzustimmen.

- Die Satzung der KSB Verwaltungsgesellschaft mbH wird geändert; die Verwaltung wird beauftragt, für den Hauptausschuss und den Kreistag im März einen Satzungsänderungsentwurf zu fertigen, welcher die in der Beschlussvorlage dargestellten Strukturen berücksichtigt.

- (Optional) Die KSB Verwaltungsgesellschaft mbH erhält einen neuen Namen: XXX

- Nach Gründung der Wirtschaftsentwicklungsgesellschaft schließt die VerwaltungsGmbH mit der Wirtschaftsentwicklungsgesellschaft einen Nießbrauchvertrag über anteilige Aktien, die in etwa eine Dividendenausschüttung in Höhe von 500.000 € jährlich zur Begleichung aller Kosten der Wirtschaftsentwicklungsgesellschaft beinhaltet.

- Die VerwaltungsGmbH kündigt gegenüber dem Kreis den Nießbrauchvertrag bezüglich anteiliger Aktien, welche den Dividendenbetrag von etwa 200.000 € jährlich ausmachen (= Liquiditätsmittel für Personal- und Sachausstattung und für die Kapitalzuführungen, welche die VerwaltungsGmbH ihren weiteren Beteiligungen zu gewähren hat).

- Es ist durch zukünftige Beschlüsse sicherzustellen, dass nicht verbrauchte Budgets der VerwaltungsGmbH und der neuen Wirtschaftsentwicklungsgesellschaft an den Kreis gehen.

Sachverhalt

Sachverhalt:

I. Inhalte

Die Anregungen und Fragestellungen aus dem Hauptausschuss vom 27.01. wurden zum großen Teil eingearbeitet, bzw. in den Anlagen ergänzt.

Folgende Inhalte und Abläufe, die bereits im WRI-Ausschuss (22.11.2010) und im Hauptausschuss (07.12.2010) durch Vorlage des Gutachtens der Fa. BDO im wesentlichen dargestellt wurden, sollen mit anliegender Beschlussvorlage genauer erläutert werden:

- Verschmelzung der KSB – Kreis Segeberg Beteiligungsmanagement GmbH & Co KG (nachfolgend nur: KSB-KG) mit der KSB - Kreis Segeberg Verwaltungsgesellschaft mbH (nachfolgend nur: VerwaltungsGmbH)

- Änderung des Nießbrauchrechtes an den E.ON-Hanse-Aktien von KSB-KG/Kreis hin zur VerwaltungsGmbH/neuen Gesellschaft

- Finanzierung der VerwaltungsGmbH, der neuen Gesellschaft und der Kreisprojekte ausschließlich aus der Dividende der E.ON-Hanse-Aktien (und dadurch Entlastung des Kreishaushaltes)

- Neugliederung und Neuausrichtung der VerwaltungsGmbH (= Satzungsänderung, kein Aufsichtsrat mehr, neuer Name, lediglich formale Geschäftsführung, z. B. aus den Reihen der Kreisverwaltung)

- Schaffung einer weitreichenden Entfaltungsmöglichkeit für die neue Wirtschaftsentwicklungsgesellschaft mbH (nachfolgend: neue Gesellschaft) und für den neuen Geschäftsführer

- schlanke Verwaltungsstrukturen, Kostenersparnis

II. Zeitabläufe

Die Reihenfolge der Maßnahmen lautet wie folgt (beginnend ab Januar 2011):

1. Stellenanzeige bezüglich des neuen Geschäftsführers (Bewerbungsschluss: 5. Februar; Auswahlgespräche: Februar/März)

2. Beschluss der Gesellschafter der KSB-KG zur Aufhebung des Nießbrauchvertrages mit dem Kreis zu einem noch zu bestimmenden Termin (Februar?); Zustimmung des Kreises zur Aufhebung (März-Kreistag); Folge: Dividende gehört nunmehr ausschließlich der KSB-KG

3. Beschluss der Gesellschafter der KSB-KG und der VerwaltungsGmbH über die Zustimmung zum Verschmelzungsvertrag zwischen der KSB-KG und der VerwaltungsGmbH (Notartermin: März/April)

4. Abschluss des Verschmelzungsvertrages zwischen der KSB-KG und der VerwaltungsGmbH (Notartermin: März/April)

Folge: Gesellschaftsrechtliche Verschmelzung der KSB-KG mit der VerwaltungsGmbH; Konsequenz: KSB-KG wird mit der Eintragung der Verschmelzung im Handelsregister aufgelöst; das Vermögen der KSB-KG „wächst“ der VerwaltungsGmbH an

5. Neuausrichtung der VerwaltungsGmbH durch Satzungsänderung (März-Kreistag)

6. neuer Geschäftsführer der Gesellschaft in Gründung wird durch die VerwaltungsGmbH bestellt; evtl. zur Überbrückung: Bestellung eines MA der Verwaltung als kommissarischer GF der neuen Gesellschaft in Gründung (Februar/März)

7. Gründung der neuen Gesellschaft (siehe Anlage: Satzungsentwurf) (Notartermin: März/April)

8. Antrag auf Eintragung ins Handelsregister (Notartermin: März/April)

9. Abschluss eines Nießbrauchvertrages über anteilige Aktien der E.ON-Hanse zwischen VerwaltungsGmbH und neuer Gesellschaft zu Gunsten der neuen Gesellschaft, welche in etwa eine Dividende in Höhe von 500.000 € ausmachen (März/April); die E.ON-Hanse AG muss hierbei mitwirken

10. Kündigung des Nießbrauchvertrages durch die VerwaltungsGmbH bezüglich anteiliger Aktien, welche den Dividendenbetrag von etwa 200.000 € ausmachen (= Liquiditätsmittel für Personal- und Sachkosten und Beteiligungskosten der VerwaltungsGmbH) (April/Mai)

11. Abschluss eines Gewinnabführungsvertrages zwischen Kreis, VerwaltungsGmbH und neuer Gesellschaft (April/Mai)

Hinweis: Terminverschiebungen sind durchaus möglich, da unterschiedliche Gremien Beschlüsse fassen müssen, welche teilweise Voraussetzung für das weitere Vorgehen sind (z. B. die Bestätigung des Jahresabschlusses 2010 der KSB-KG, welche für die Verschmelzung benötigt wird).

III. Hintergrund

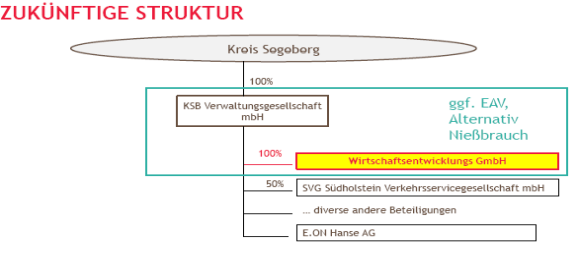

Der Kreistag hatte u. a. am 9. Dezember 2010 beschlossen, mit Beginn des Jahres 2011 eine neue Wirtschaftsentwicklungsgesellschaft gemäß der nachfolgend abgebildeten Struktur zu gründen.

Der besseren Lesbarkeit wegen werden folgende Analogien angewandt:

- Kreis = Mutter/Großmutter

- VerwaltungsGmbH = Tochter

- Neue Gesellschaft = Enkelin

Auf die Anlage zu dieser DrS/2011/003 wird hingewiesen: Satzungsentwurf für die neue Gesellschaft.

Die für die Gesellschaftsgründung erforderlichen Arbeiten werden zurzeit in enger Abstimmung mit der Fa. BDO erbracht, beispielsweise die Vorauswahl für die neue Geschäftsführung, die Prüfung der Aufhebung und des Neuabschlusses eines Nießbrauchvertrages, die Erstellung eines Satzungsänderungsentwurfes für die VerwaltungsGmbH, die Erstellung der Verschmelzungsunterlagen und aller Unterlagen, die für den Notartermin erforderlich sind etc.

Die Verwaltung ist nach wie vor dabei, sich nach einer adäquaten Liegenschaft in Bad Segeberg umzusehen, in welche die neue Gesellschaft einziehen kann; entsprechende Mietangebote werden eingeholt. Die endgültige Entscheidung für ein Mietobjekt sollte jedoch der neue Geschäftsführer gemeinsam mit der Gesellschaft treffen.

Verschmelzung der KSB-KG mit der VerwaltungsGmbH

Aus Vereinfachungsgründen (gegenüber dem Modell der „Anwachsung“) empfiehlt unsere Beraterfirma, die KSB-KG mit dem Vermögen- und den Gesellschaftsanteilen der VerwaltungsGmbH zu verschmelzen und damit letztendlich aufzulösen. Die Verschmelzung hat den Vorteil, dass – sehr verkürzt dargestellt – kein Kapital zwischen zwei Gesellschaften transferiert wird, sondern lediglich bereits vorhandenes Vermögen bei der Gesellschafterin der KSB-KG (hier: bei der VerwaltungsGmbH) generiert wird. Somit wird auch die Einholung einer verbindlichen Auskunft beim Finanzamt entbehrlich, da gerade kein „Kapital fließt“.

Nach der Verschmelzung der KSB-KG mit der VerwaltungsGmbH und somit nach der quasi Auflösung der KSB-KG wird eine neue Gesellschaft gegründet. Die neue Gesellschaft wird somit eine „Tochter“ der VerwaltungsGmbH, bzw. eine „Enkelin“ des Kreises.

Damit die neue Gesellschaft über ausreichend Finanzmittel verfügt, bedarf es zuvor der Aufhebung des bestehenden Nießbrauchvertrages zwischen der KSB-KG und dem Kreis zu einem noch festzulegenden Termin; die E.ON-Hanse AG muss hierbei mitwirken.

Für einen kurzen Zeitraum (evtl. nur für eine „juristische Sekunde“) stünde dann der KSB-KG das alleinige Nutzungsrecht an der Dividende zu (in Höhe von ca. 1,2 Mio. €), welches sodann mit der Verschmelzung auf die VerwaltungsGmbH überginge. Dies ist formale Voraussetzung dafür, dass die VerwaltungsGmbH hernach die neue Gesellschaft mit 500.000 € jährlich ausstatten kann - durch Abschluss eines neuen Nießbrauchvertrages.

Hierfür erforderliche Beschlüsse:

- Gesellschafterbeschluss der KSB-KG bezüglich der Aufhebung des Nießbrauchvertrages

- Gesellschafterbeschlüsse der KSB-KG und der VerwaltungsGmbH bezüglich der Verschmelzung der KSB-KG mit der VerwaltungsGmbH

Kostendeckung durch Dividende

Der Kreis sollte ein grundsätzliches Interesse daran haben, die Kosten der neuen Gesellschaft und die Kosten der VerwaltungsGmbH ausschließlich durch die Dividende aus den E.ON-Hanse-Aktien zu decken. Gleiches gilt für die Kosten aller Projekte des Kreises, z. B. jener, die in alleiniger Trägerschaft des Kreises stehen oder jener, die in Trägerschaft der WEP stehen, aber für den Kreis durchgeführt werden. Daher sollte angestrebt werden, alle aktuellen Projekte (welche klassische Wirtschaftsförderungsmaßnahmen darstellen) bezüglich der Trägerschaft und bezüglich der Kosten auf die neue Gesellschaft zu übertragen und durch das zur Verfügung gestellte Budget in Höhe von 500.000 € zu begleichen.

Der formale Ablauf würde hierbei folgendermaßen aussehen:

Der Kreis überträgt die Projektträgerschaften für eine juristische Sekunde auf die „Tochter“, welche sodann die Trägerschaft auf die „Enkelin“ weiter überträgt. Das kann natürlich erst dann geschehen, wenn die neue Gesellschaft gegründet wurde und handlungsfähig im juristischen Sinne ist.

Anmerkung: Zu dem Thema gibt es eine gesonderte Vorlage von der Verwaltung (DrS/2011/004 „Übertragung der Projekte und der Projektkosten auf die neue Wirtschaftsentwicklungsgesellschaft; Fortführung der Projekte und Übernahme der gestiegenen Projektkosten“).

Gewinnabführung

Hinweis: Grundsätzlich sollte bei den anstehenden Verträgen sichergestellt werden, dass nicht verbrauchte Gelder der neuen Wirtschaftsentwicklungsgesellschaft über eine „Gewinnabführung“ in den Kreishaushalt (zurück) transferiert werden, sog. Gewinnabführungsvertrag (evtl. aber auch durch einen Ergebnisabführungsvertrag EAV; Unterschied kurz skizziert: Gewinnabführungsvertrag = Gewinn- oder Verlustzurechnung findet nach Jahresabschluss stets automatisch statt; EAV = Ergebnis des Jahresabschlusses kann abgewartet werden, bevor man entscheidet).

Diese Konstruktion kann - neben den Liquiditätsvorteilen für den Kreis - den Vorteil der geringeren Steuerlast bei der Wirtschaftsentwicklungsgesellschaft mit sich bringen. Um aber die steuerliche Begünstigung zu erreichen, bedarf der Gewinnabführungsvertrag (oder der EAV) der verbindlichen Auskunft beim Finanzamt. Die verbindliche Auskunft wird zzt. eingeholt.

Sowohl zwischen Kreis und VerwaltungsGmbH, als auch zwischen VerwaltungsGmbH und neuer Gesellschaft würde ein EAV oder Gewinnabführungsvertrag geschlossen werden, um die Gewinnzurechnung von der neuen Gesellschaft hin zum Kreis zu erreichen. (Anmerkung: Empfohlen wird der EAV, da hierbei die Gremien über die Verwendung des Jahresergebnisses jede Jahr erneut beraten und beschließen können = kein Automatismus, sondern Einzelfallentscheidung).

Dividendenverteilung durch Nießbrauchverträge

Gleichzeitig mit der Aufhebung des alten Nießbrauchvertrages und dem Neuabschluss des neuen Nießbrauchvertrages zwischen VerwaltungsGmbH und neuer Gesellschaft, sollte ein weiterer Nießbrauchvertrag zwischen Kreis und VerwaltungsGmbH geschlossen werden, dass die Dividende, die den Betrag von 500.000 € übersteigt, an den Kreis abgeführt wird. Hierbei muss berücksichtigt werden, dass davon die eigenen Kosten der VerwaltungsGmbH (Liquiditätsmittel, Personal- und Sachkosten sowie die Kapitalzuführungen bezüglich der weiteren Beteiligungen des Kreises, z. B. SVG oder Hamburg Rand), abgezogen werden, so dass von der ursprünglichen Dividende in Höhe von 1,2 Mio. €

- 500.000 € an die neue Gesellschaft gehen

- (zzt.) ca. 200.000 € bei der VerwaltungsGmbH (status quo) verbleiben und

- ca. 500.000 € an den Kreis fließen würden.

Anmerkung:

Die genaue Höhe der benötigten Mittel für die VerwaltungsGmbH ist noch zu ermitteln; es wird jedoch erwartet, dass wesentlich weniger Mittel als zzt. (200.000 €) benötigt werden (max. vielleicht 100.000 € p/a). Wichtig ist jedoch, dass die VerwaltungsGmbH nicht in einen Liquiditätsengpass gerät. Denn sonst liefe der Kreis ständig Gefahr, als alleiniger Gesellschafter Mittel in die VerwaltungsGmbH „nachzuschießen“; dies sollte durch eine ausreichende Liquiditätsausstattung der VerwaltungsGmbH unbedingt vermieden werden.

Aber:

Ob der Neuabschluss des Nießbrauchvertrages zwischen VerwaltungsGmbH und Kreis ohne größere Steuerbelastung verwirklicht werden kann (so wie bisher auch), ist noch zu klären. Sollte diese Konstruktion nicht möglich oder nachteilig für die Beteiligten sein, müsste ggf. die Konstruktion des alleinigen Ergebnisabführungsvertrages (in Form eines stets zu gewährenden Nachschusses/Augleichs) zwischen neuer Gesellschaft, VerwaltungsGmbH und Kreis gewählt werden; dies bedarf wie gesagt noch einer Klärung und einer verbindlichen Auskunft des Finanzamtes.

Hinsichtlich der Kündigung und der Neuabschlüsse der Nießbrauchverträge bedarf es noch der Mitwirkung der E.ON-Hanse AG; diese Mitwirkung könnte sich zeitlich hinziehen.

VerwaltungsGmbH - Neuausrichtung

Die VerwaltungsGmbH wird zukünftig in Bezug auf die neue Gesellschaft kaum inhaltliche Aufgaben wahrzunehmen haben. Die neue Gesellschaft kann dadurch weitgehend unabhängig von der VerwaltungsGmbH tätig werden.

Darüber hinaus ist die inhaltliche Aufgabenwahrnehmung bezüglich der anderen Beteiligungen des Kreises durch die VerwaltungsGmbH kaum vorhanden, z. B. gegenüber der SVG.

Aus diesen Gründen empfiehlt es sich, die VerwaltungsGmbH neu auszurichten und ihre Satzung zu ändern (ein Entwurf einer Satzungsänderung der KSB VerwaltungsGmbH wird nachgereicht werden).

Die VerwaltungsGmbH wird somit zukünftig lediglich als formale Hülle ausgestaltet werden, unter welcher Beteiligungen des Kreises formal, aber nicht inhaltlich weiter geführt werden. Das eigentliche Beteiligungscontrolling und das Beteiligungsmanagement – also die inhaltliche Kontrolle und die Sicherstellung der Interessen des Kreises in allen Gesellschaften, an denen der Kreis beteiligt ist - sollten nur noch durch die Kreisverwaltung erfolgen.

In der Konsequenz würde das bedeuten, dass es auch keines Geschäftsführers der VerwaltungsGmbH in Vollzeit mehr bedarf. Daher wird empfohlen, den Geschäftsführer der VerwaltungsGmbH aus den Reihen der Verwaltungsmitarbeiter zu generieren und ihn im Rahmen einer nebenamtlichen Tätigkeit die formalen Geschäfte der VerwaltungsGmbH tätigen zu lassen; gleiches gilt für die stellvertretende Geschäftsführung zu Sicherstellung des jederzeitigen Geschäftsbetriebes. Der Arbeitsumfang dürfte keine Vollzeitstelle mehr ausmachen. Es wird davon ausgegangen, dass sich der Umfang erheblich gegenüber dem jetzigen Zustand reduziert und daher zu keinen größeren Belastungen eines Verwaltungsmitarbeiters führt. Selbstverständlich bedürfte es eines geringen Entschädigungsentgeltes für die formelle Haftung als Geschäftsführer der VerwaltungsGmbH; die Geschäftsführerhaftungspolice würde vom Kreis übernommen werden. Aus den vorgenannten Gründen ist davon auszugehen, dass die VerwaltungsGmbH weniger als 200.000 € p/a benötigen wird, evtl. nur max. 100.000 € p/a; dies bleibt jedoch einer genauen Berechnung vorbehalten.

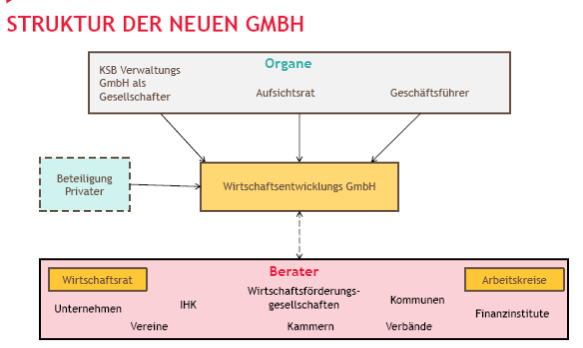

Demnach würde die VerwaltungsGmbH formal weiter existieren, aber inhaltlich ohne nennenswerte Aufgabe sein. Der Geschäftsführer der VerwaltungsGmbH wäre zwar Vorgesetzter des Geschäftsführers der neuen Gesellschaft, dies sollte aber lediglich formal, nicht jedoch inhaltlich ausgestaltet werden. Dem Geschäftsführer der neuen Gesellschaft könnte durch diese Konstruktion eine weitreichende Entfaltungsmöglichkeit gegeben werden; eine Kontrolle des neuen Geschäftsführers wäre jedoch durch den neu zu bildenden Aufsichtsrat der neuen Gesellschaft jederzeit gewährleistet.

Ferner wird empfohlen, auf einen Aufsichtsrat in der VerwaltungsGmbH zu verzichten, da die VerwaltungsGmbH inhaltlich gerade keine Aufgaben mehr wahrnimmt und somit die Kontrolle der Geschäftsführung durch die Gesellschafterversammlung erfolgen kann. Die Kontrolle des Geschäftsführers durch die Gesellschafter dürfte hierbei auch den Anforderungen der Kommunalaufsicht genügen. Das hilft, Kosten zu sparen und die Abläufe schlank zu halten.

Darüber hinaus sollte bei der Neuausrichtung der VerwaltungsGmbH und auch zur Klarstellung gegenüber Dritten, der VerwaltungsGmbH ein neuer Name gegeben werden, wie z. B.

- Segeberger Beteiligungsgesellschaft (SBG) oder

- Gesellschaft für das Beteiligungswesen des Kreises Segeberg oder

- Managementgesellschaft zur Überwachung der Segeberger Anteile (MÜS)

- weitere Namensvorschläge sind ausdrücklich erwünscht!

Folge:

Die Neuausrichtung der VerwaltungsGmbH ergäbe die Chance, die Satzung zu ändern und den neuen Gegebenheiten anzupassen. Punkte einer Satzungsänderung wären u. a.:

- kein Aufsichtsrat mehr (erforderlich)

- Rechte und Pflichten des Aufsichtsrates übernimmt die Gesellschafterin

- Geschäftsführer und stellvertretender Geschäftsführer werden (aus den Reihen der Verwaltung im Rahmen einer Nebentätigkeitserlaubnis) installiert

- Neuer Gesellschaftsname

Die Satzungsänderung ist der Kommunalaufsicht gegenüber anzuzeigen, gem. § 108 Absatz1 Nr. 1 GO.

IV. Formale Rechtsposition des Kreises – Zuständigkeiten

Es muss daraufhingewiesen werden, dass der Kreis (Kreistag, HA) formalrechtlich einige der oben skizzierten Rechtsakte nicht selbst vornehmen kann (hier z. B.: Auflösung der KSB-KG durch Verschmelzung etc.), sondern jene Rechtsakte nur durch die Organe der Gesellschaften erfolgen können, z. B. durch die Gesellschafterversammlung der VerwaltungsGmbH. Im Einzelnen:

- Der Kreis Segeberg (Kreistag, HA) kann nur eine Empfehlung aussprechen, gerichtet an die Vertreter des Kreises Segeberg in der Gesellschafterversammlung und an die Aufsichtsräte der Gesellschaften, die in eigener Verantwortung und Zuständigkeit letztendlich über die vorzunehmenden Rechtsakte entscheiden. Für alle Rechtsakte bedarf es ferner der formalen Mitwirkung des jetzigen Geschäftsführers der VerwaltungsGmbH und der KSB-KG.

- Darüber hinaus sind die o. g. Rechtsakte bei der Kommunalaufsicht des Landes nach § 108 GO anzuzeigen und stehen unter dem Vorbehalt, dass kein Widerspruch erhoben wird.

- Der Kreistag ist hinsichtlich der Satzungsänderung der VerwaltungsGmbH nach § 23 Nr. 2 KrO alleine zuständig, so dass diesbezüglich der Hauptausschuss dem Kreistag empfiehlt, die Satzung zu ändern und der Gesellschaft evtl. einen neuen Namen zu geben.

- Bezüglich der Zustimmung zur Aufhebung und zum Neuabschluss des Nießbrauchvertrages ist der Kreistag zuständig, da die Dividende über 500.000 € jährlich liegt.

Nach Möglichkeit sollen alle Rechtsakte, die einer notariellen Beurkundung bedürfen, in einem Notartermin erledigt werden; hierzu bedarf es wie gesagt der Handlungsfähigkeit der Gesellschaften durch entsprechende juristische Vertreter.

V. Geschäftsführer der VerwaltungsGmbH und der KSB-KG

Da sich aus den oben skizzierten Formen die Aufgaben und Funktionen des jetzigen Geschäftsführers der VerwaltungsGmbH und der KSB-KG ändern, ist dessen zukünftige Funktion und Weiterbeschäftigung zu bestimmen (Einzelheiten dazu im nicht-öffentlichen Teil unter TOP 9 des Hauptausschusses vom 27.01.2011).

VI. Neuer Geschäftsführer der Wirtschaftsentwicklungsgesellschaft

Zurzeit wird der neue Geschäftsführer in bundesweiten Zeitungsanzeigen gesucht. Die Suche nach dem bestgeeigneten Bewerber könnte dazu führen, dass sich die Auswahl und Bestellung des neuen Geschäftsführers bis Mitte des Jahres hinzöge. Um gleichwohl alle oben genannten Rechtsakte für die neue Wirtschaftsentwicklungsgesellschaft zeitnah in die Wege zu leiten, wird empfohlen, aus den Reihen der Verwaltung einen kommissarischen Geschäftsführer für die neue Gesellschaft zu bestellen, der lediglich formalrechtlich tätig wird - bis zur Bestellung des ordentlichen Geschäftsführers.

VII. Finanzielle Auswirkungen

Ein Dividendenanteil in Höhe von 500.000 € wird künftig der neuen Wirtschaftsentwicklungsgesellschaft zur Verfügung gestellt.

Ein weiterer Dividendenanteil von zzt. rd. 200.000 € wird zur Finanzierung der KSB-Verwaltungsgesellschaft mbH benötigt, so dass rd. 500.000 € für den Kreishaushalt verbleiben.

Gleichzeitig findet eine Entlastung des Kreishaushaltes durch die Verlagerung der laufenden Projektkosten (siehe DrS/2011/004) in Höhe von jährlich 145.500 € statt.

Die neue Wirtschaftsentwicklungsgesellschaft erhält eine Stammeinlage i. H. v. 100.000 € (siehe Hauptausschussbeschluss vom 01.07.2010).

In Anlehnung an die Beschlüsse des Ausschusses für Wirtschaft, Regionalentwicklung und Infrastruktur vom 22.11.2010, des Hauptausschusses vom 07.12.2010 und des Kreistages vom 09.12.2010 wird festgestellt:

- Die KSB Beteiligungsmanagement GmbH & Co KG wird mit der KSB Verwaltungsgesellschaft mbH verschmolzen.

- Die KSB Verwaltungsgesellschaft mbH gründet als alleinige Gesellschafterin die neue Wirtschaftsentwicklungsgesellschaft (gemäß der Anlage: Satzungsentwurf) und schafft dafür alle formellen Voraussetzungen.

Hinweis zur verbindlichen Auskunft:

Eine informelle Anfrage beim Finanzamt Bad Segeberg ergab, dass der gesamte Sachverhalt sowie die gewählten Strukturen und Finanzierungsströme umfänglich und nachvollziehbar darzulegen seien. Zudem wurde darauf hingewiesen, dass aus Sicht des Finanzamtes für eine verbindliche Rechtsauskunft noch keine konstitutiven politischen Beschlüsse in der Angelegenheit gefasst worden sein dürfen.

Somit sollten aus Sicht der Verwaltung derzeit lediglich alle inhaltlich erforderlichen Schritte zur Erreichung des beabsichtigten Zieles beraten und festgelegt werden.

Der jetzige Beschluss sollte somit darauf abzielen, das Auskunftsersuchen in einer den Anforderungen des Finanzamtes entsprechenden Form zusammenstellen zu lassen und beim Finanzamt einzureichen, um die rechtsverbindliche Auskunft zu erwirken. Erst danach liegen dem Kreis gesicherte Erkenntnisse über die steuerrechtliche Behandlung seines derzeit beabsichtigten Konstruktes in Sachen Wirtschaftsentwicklungsgesellschaft vor.

Die Einreichung von Alternativvorschlägen wird dabei seitens des Finanzamtes nicht akzeptiert. Ebenso ist nach Vorliegen einer seitens des Kreises positiv zu bewertenden rechtsverbindlichen Auskunft keine inhaltliche Abweichung mehr von den eingereichten Unterlagen zulässig. Dies hätte eine erneute Anfrage zur Folge.

Nach Aussage des Finanzamtes ist es aufgrund des komplexen Sachverhaltes üblich, die entsprechenden Unterlagen von Steuerberatern vorbereiten und einreichen zu lassen.

Finanz. Auswirkung

Finanzielle Auswirkungen:

| Nein |

X | Ja: |

| Darstellung der einmaligen Kosten, Folgekosten |

| Ein Dividendenanteil in Höhe von 500.000 € wird künftig der neuen Wirtschaftsentwicklungsgesellschaft zur Verfügung gestellt. Ein weiterer Dividendenanteil von rd. 200.000 € wird zur Finanzierung der KSB-Verwaltungsgesellschaft mbH benötigt, so dass rd. 500.000 € für den Kreishaushalt verbleiben. Gleichzeitig findet eine Entlastung des Kreishaushaltes durch die Verlagerung der laufenden Projektkosten (siehe DrS/2011/004) in Höhe von jährlich 145.500 € statt.

Die neue Wirtschaftsentwicklungsgesellschaft erhält eine Stammeinlage i. H. v. 100.000 € (siehe Hauptausschussbeschluss vom 01.07.2010).

|

| Mittelbereitstellung | |

| Teilplan: | |

| In der Ergebnisrechnung | Produktkonto: |

| In der Finanzrechnung investiv | Produktkonto: |

| Der Beschluss führt zu einer über-/außerplanmäßigen Aufwendung bzw. Auszahlung | ||

| in Höhe von |

| Euro |

| (Der Hauptausschuss ist an der Beschlussfassung zu beteiligen) | ||

| Die Deckung der Haushaltsüberschreitung ist gesichert durch | |

| Minderaufwendungen bzw. -auszahlungen beim Produktkonto: |

|

|

|

|

| Mehrerträge bzw. -einzahlungen beim Produktkonto: |

|

Bezug zum strategischen Management:

| Nein |

| Ja; Darstellung der Maßnahme |

| |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

367,1 kB

|