Drucksache - DrS/2016/189

Grunddaten

- Betreff:

-

ISE Reintegration in Aufbaustruktur Kreisverwaltung

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Drucksache

- Federführend:

- Eigenbetrieb "Immobilienverwaltung des Kreises Segeberg"

- Bearbeitung:

- Stefan Ebert

- Verfasser 1:

- Ebert, Stefan

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Werkausschuss

|

Vorberatung

|

|

|

|

04.10.2016

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

●

Erledigt

|

|

Kreistag des Kreises Segeberg

|

Entscheidung

|

|

Beschlussvorschlag

Beschlussvorschlag:

Werkausschuss und Hauptausschuss empfehlen, der Kreistag beschließt:

- Die jetzige ISE wird als Fachbereich V mit Wirkung ab dem 1.01.2017 in die Aufbaustruktur der Kreisverwaltung reintegriert.

- Der jetzige Werkausschusses bleibt als Bauausschuss nach erfolgter Reintegration erhalten. Die Verwaltung wird beauftragt, die erforderlichen Änderungen der Hauptsatzung des Kreises Segeberg vorzubereiten.

Sachverhalt

Sachverhalt:

Darstellung der Rückführung der Immobilienverwaltung des Kreises Segeberg (ISE) in die Aufbaustruktur der Kreisverwaltung Segeberg

Sachverhalt

- Aktuelle Ausgangssituation:

Zurzeit ist die Immobilienverwaltung des Kreises Segeberg (ISE) in Form eines Eigenbetriebes (ohne eigene Rechtspersönlichkeit), mit daraus resultierendem eigenem Wirtschaftsplan organisiert.

Die Aufbauorganisation innerhalb der ISE sieht aktuell wie nachfolgend dargestellt aus:

Werkleitung

![]()

![]()

Immobilienkaufmann

(Stabsstellencharakter)

- Kaufverträge

- Mietverträge

- Kalkulationen

- Service für FB IV

- etc……

![]()

![]()

![]()

![]()

TechnischesKaufmännisches Infrastrukturelles

GebäudemanagementGebäudemanagementGebäudemanagement

- InvestitionsbauBuchhaltung / VorkontierungPostdienste

- BauunterhaltungKennzahlenTelefonzentrale

- UmbautenWirtschaftsplanReinigungsdienste

- ErweiterungsbautenJahresabschlussFuhrpark

- etc……etc…...etc…...

Die vorgenannte Aufbauorganisation ist grundsätzlich als funktional zu bezeichnen, es sollte jedoch die Stabsstelle (Immobilienkaufmann) ins kaufmännische Gebäudemanagement (KGM) verlagert werden, um die Leitungsspanne der Werkleitung zu verringern. Das KGM sollte zudem eine eigene Leitung bekommen um die Werkleitung zu entlasten, die in der jüngeren Vergangenheit (ca. 2 ½ Jahre) in Personalunion auch die Leitung des KGM innehatte.

- Zukünftige interne Aufbauorganisation der Immobilienverwaltung innerhalb der Aufbaustruktur der Kreisverwaltung

Bei einem Neuzuschnitt der inneren Aufbaustruktur der Immobilienverwaltung sind die hinzugekommenen Bereiche der „Zuwendungsbauten“ (Z-Bau / bisher im Bereich der Bauaufsicht wahrgenommen) und des „Fach-Controllings“ zu verorten. Das „Fach-Controlling“ fällt in die Zuständigkeit des „Kaufmännischen Gebäudemanagements“, die „Zuwendungsbauten“ in die Zuständigkeit des „Technischen Gebäudemanagements“. Die bisherigen Organisationseinheiten (Geschäftsbereiche) der ISE werden in der neuen Struktur zu „Fachdiensten“.

Unter Berücksichtigung der Kombination von Aufgabenstellung und Größe der Immobilienverwaltung des Kreises Segeberg soll diese, bei einer Reintegration in die Aufbaustruktur der Kreisverwaltung, als eigener Fachbereich organisiert werden, in dem alle mit den Immobilien des Kreises zusammenhängenden Aufgaben in Form von drei Fachdiensten gebündelt wahrgenommen werden. Dadurch werden in der Grundstruktur der Organisationseinheit sehr kurze organisatorische Abläufe angelegt und die Voraussetzungen für möglichst umfangreiche Synergien geschaffen.

Eine solche Organisationsform innerhalb der Kreisverwaltung hat es bereits einmal gegeben und zwar in der seinerzeit gebildeten Organisationseinheit der „Produktgruppe 8“. Auch da gab es unterhalb der Produktgruppenleitung die drei Produkte/Organisationseinheiten:

- Kaufmännisches Gebäudemanagement

- Technisches Gebäudemanagement

- Infrastrukturelles Gebäudemanagement

mit jeweils eigener Leitung. Diese Organisationsform lag unter zeitlichen Gesichtspunkten betrachtet, unmittelbar vor Ausgliederung der Immobilienverwaltung, die in der Kombination bestehend aus „Eigenbetrieb“ (ISE) und „Anstalt öffentlichen Rechts“ (GMSE) erfolgte. Diese in der Praxis erprobte Aufbauorganisation in Form der „Produktgruppenstruktur“ (Vorgängermodell der jetzigen Fachbereichsstruktur, ohne wesentliche inhaltliche Unterschiede), kann in der Nachbetrachtung durchaus als effektiv und wirtschaftlich beurteilt werden.

Zu einer entsprechenden Aussage ist auch der Landesrechnungshof (LRH) in seiner „Überörtlichen Prüfung 2010 der Kreise Herzogtum Lauenburg, Pinneberg, Segeberg und Stormarn“ gekommen (LRH 42/43 – Pr 1647/2010, Seiten 267 – 275 / vom 17. Juni 2010)

Auszug aus dem vorgenannten LRH-Bericht:

Fazit

Der Großteil der zu erwartenden Effizienzgewinne lässt sich dadurch erzielen, dass das GM (Gebäudemanagement) zentralisiert wird. Dabei ist dem GM gegenüber den übrigen Verwaltungseinheiten eine gewisse Selbstständigkeit einzuräumen. Ein weiteres –jedoch bereits deutlich geringeres- Optimierungspotential lässt sich dadurch erschließen, dass ein sachgerechtes Vermieter-Mieter-Modell eingeführt wird. Darüber noch hinausgehende Effizienzsteigerungen, die kausal ausschließlich auf eine organisatorische Ausgliederung des GM zurückgeführt werden könnten, sind dagegen deutlich nachrangig.

Hinsichtlich der Größe und Struktur des Gebäudebestandes ist festzuhalten, dass sich eine weitgehende, ggf. auch rechtliche Ausgliederung umso eher anbietet, je größer die Kommune und damit in der Regel der Gebäudebestand ist. Bei einem umfangreichen Gebäudebestand dürfte es einem verselbstständigten GM eher möglich sein, alternative Nutzungen in eigener Verantwortung zu generieren. Der Umfang und die Struktur des Gebäudebestands des Kreises Segeberg sprechen nicht für eine organisatorische Ausgliederung. Es handelt sich lediglich um 19 Liegenschaften, die im Wesentlichen aus Verwaltungsgebäuden, Berufs- und Sonderschulen, einer Kreisfeuerwehrzentrale, Rettungswachen, einem Bauhof, einer Jugendbildungsstätte und einem Asylbewerberheim bestehen. Bei einem damit vergleichsweise geringen und überwiegend aus „Spezialgebäuden“ bestehenden Gebäudebestand, dürften die tatsächlich Möglichkeiten eines auch rechtlich verselbstständigten GM eher gering sein.

Der notwendige Interessenausgleich, um im Rahmen des Vermieter-Mieter-Modells eine Doppelbelastung des Gesamthaushaltes möglichst zu vermeiden, ist bei einer verwaltungsinternen Organisation einfacher zu erreichen als bei einer organisatorischen und rechtlichen Ausgliederung. Auf der anderen Seite ist das Risiko, dass die Haushaltslage unmittelbaren Einfluss auf Investitionstätigkeit bzw. die Bauunterhaltung hat, bei einer verwaltungsinternen Lösung um einiges größer als bei einer Ausgliederung. Es besteht eine höhere Wahrscheinlichkeit, dass die notwendigen Mittel zur Unterhaltung der Kreisimmobilien gestrichen oder zumindest gedeckelt werden. Allerdings beweist gerade dieses Beispiel des Kreises Segeberg, dass auch bei einem Eigenbetrieb als reinem Sondervermögen die Gefahr einer nicht auskömmlichen Finanzierungsausstattung besteht. Der Kreis sollte sich vergegenwärtigen, dass Einsparungen in der Bauunterhaltung immer unter Berücksichtigung möglicher Folgekosten zu betrachten sind. Das notwendige Maß an Bauunterhaltungsmitteln, um den Substanzwert zu erhalten, sollte daher im Wege der Selbstverpflichtung –unabhängig von der konkreten Organisationsform- dauerhaft zur Verfügung gestellt werden.

Nach Abwägung aller Aspekte empfiehlt der LRH, das GM des Kreises Segeberg wieder in die Verwaltungsstrukturen des Kreises zu reintegrieren und in einer Organisationseinheit zu zentralisieren. Dabei muss das GM einerseits als weitgehend selbstständige Organisationseinheit ausgestaltet werden, sich andererseits aber auch eindeutig als interner Dienstleister verstehen. Der Leistungsaustausch zwischen dem zentralen GM und der übrigen Verwaltung sollte im Rahmen des Vermieter-Mieter-Modells abgewickelt werden. Zur Ermittlung der Miete bedarf es einer leistungsfähigen Kosten- und Leistungsrechnung.

Die Reorganisation der Immobilienverwaltung des Kreises in die vorgenannte Struktur hat in der Folge unmittelbar die nachstehend genannten Auswirkungen:

- Der bisherige Wirtschaftsplan des Eigenbetriebes ISE ist in die Haushaltsplanstruktur des Kreises überzuleiten (Teilplan/Teilpläne); die Vorbereitungen in der ISE laufen; die erforderlichen Abstimmungsgespräche zwischen jetzigem Eigenbetrieb und Fachbereich I sind bzw. werden kurzfristig aufgenommen). Der jetzige Wirtschaftsplan der ISE wird in den Haushalt des Kreises integriert (siehe Ausführungen unter III.).

- Nach erfolgter Reintegration des Eigenbetriebes in die Aufbaustruktur des Kreises (ab 2017) und den dadurch bedingt entfallenden Wirtschaftsplan, wird für den Jahresabschluss 2017 das zurzeit noch erforderliche Testat eines Wirtschaftsprüfers entbehrlich.

- Die Kreisverwaltung Segeberg und der Eigenbetrieb ISE stellen im rechtlichen Sinne des Personalvertretungsgesetzes jeweils eine Dienststelle dar. In der Rechtsfolge gibt es daher zurzeit einen Personalrat Kreis, einen Personalrat ISE sowie einen Gesamtpersonalrat. Durch die Reintegration des jetzigen Eigenbetriebes entfallen zukünftig der Personalrat ISE und der Gesamtpersonalrat. Es verbleibt lediglich der Personalrat Kreis, der auch im Zuge einer Reintegration nicht neu zu wählen ist.

Die Reintegration des jetzigen Eigenbetriebes in die Aufbaustruktur der Kreisverwaltung soll in der bei der Kreisverwaltung etablierten Fachbereichsstruktur, erfolgen:

![]()

![]()

![]()

![]()

Erläuterungen:

Der Stellenplan der Immobilienverwaltung des Kreises beinhaltet aktuell Stellen im Umfang von 51,84 Vollzeitäquivalenten.

Diese 51,84 Vollzeitäquivalente verteilen sich auf 62 Personen, hierbei ist anzumerken, dass im Stellenplan aktuell lediglich eine Aufteilung zwischen Werkleitung (ISE/1), Technischem Gebäudemanagement (TGM/25) und Infrastrukturellem Gebäudemanagement (IGM/36) erfolgte.

Die tatsächliche Zuordnung stellt sich wie folgt dar:

Werkleitung (ISE/1)

Kaufmännisches Gebäudemanagement (KGM/5)

Technisches Gebäudemanagement (TGM/21)

Infrastrukturelles Gebäudemanagement (IGM/35)

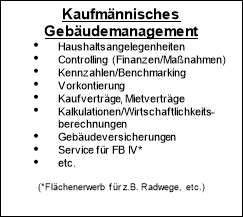

„Kaufmännisches Gebäudemanagement“ (KGM)

Bei dem Controlling innerhalb des „Kaufmännischen Gebäudemanagements“ handelt es sich um ein fachliches Controlling, welches in erster Linie direkt auf die im Fachbereich liegende Überwachung von Maßnahmen und der damit in direktem Zusammenhang stehenden Budgetverantwortung abstellt. Hier liegt neben den Finanzen gleichrangig die Fachlichkeit im Fokus, aus der bei Budgetabweichungen in der Folge entsprechende Gegenmaßnahmen oder soweit möglich alternative Lösungsansätze unter Berücksichtigung entsprechender baufachlicher (technischer) Verfahrensweisen zu entwickeln sind.

Durch dieses auf Fachbereichsebene befindliche Controlling sind sowohl die Nachhaltigkeit von Baumaßnahmen (Investitionsbau und Bauunterhaltung) als auch der damit in unmittelbaren Zusammenhang stehende Vermögenserhalt des Anlagevermögens des Kreises sicherzustellen.

Vor dem Hintergrund dieser Zielsetzung wurde im Werkausschuss der ISE (25.11.15) eine entsprechende „Controller-Stelle“ über den Stellenplan der ISE beschlossen. Diese Vorgehensweise steht in keinem direkten Zusammenhang zur Organisationsform der Immobilienverwaltung und hat somit fachlich und inhaltlich weiterhin Bestand.

Des Weiteren erhält das kaufmännische Gebäudemanagement wieder eine eigene Leitung und wird zukünftig nicht mehr direkt in Personalunion durch die Werkleitung geführt. Die erforderlichen Stellenanteile werden aus dem vorhandenen Stellenplan generiert.

Die bisherige Stabsstelle („Immobilienkaufmann“) wird unterhalb dieser Leitungsstelle integriert.

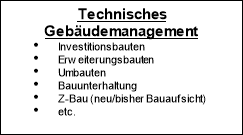

„Technisches Gebäudemanagement“ (TGM)

Bereits zum Wirtschaftsplan-Jahr 2015 sollte der Bereich der Zuwendungsbauten (Z-Bau) von der Bauaufsicht in den Bereich der jetzigen ISE verlagert werden.

Der Hauptgrund für diese organisatorische Entscheidung lag in der Tatsache, dass die mit der Wahrnehmung von Z-Bau Aufgaben verbundenen Voraussetzungen am ehesten in einer Organisationseinheit vorliegen, in der innerhalb des operativen Geschäftes tatsächlich noch gebaut wird und damit entsprechend der Aufgabenstellung, „markt-aktuelle“ Kenntnisse vorliegen.

Eine entsprechende Personalakquise zur Überleitung der Aufgabe „Z-Bau“ ist mittlerweile erfolgt (Personaleinstellung zum 01.06.2016). Die für den Aufgabenbereich Z-Bau eingestellte Kraft ist mittlerweile auch durch die aufgabenabgebende Bauaufsicht eingearbeitet worden und die Aufgabe „Z-Bau“ in die Zuständigkeit der Immobilienverwaltung übergeleitet worden.

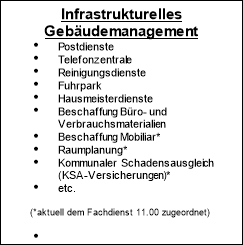

„Infrastrukturelles Gebäudemanagement“ (IGM)

Die zurzeit im Fachdienst „Personal und Organisation“ (11.00) liegenden Aufgabenbereiche:

- Beschaffung von Mobiliar

- Raumplanung und

- Aufgaben in Zusammenhang mit dem Kommunalen Schadensausgleich

sollen aufgrund ihrer „Artverwandtschaft“ (Dienstleistungscharakter) bzw. der Tatsache, dass die entscheidungsrelevanten Grundinformationen oftmals schon jetzt gebündelt in der Immobilienverwaltung vorliegen, auch dort verortet werden, um Synergien und eine schlanke Ablauforganisation zu gewährleisten. Inhaltlich werden die Aufgaben dem Bereich IGM zugeordnet.

Die vorgenannten Aufgaben lagen schon einmal in der Zuständigkeit der jetzigen ISE und eine „Rückverlagerung“ zum Kreis lediglich aufgrund seinerzeit aktuell vorliegender Rahmenbedingungen erfolgte, was bei einer Reintegration nicht mehr erforderlich ist.

Aufgabenbereiche, die sich auf allgemeine Verfahrensabläufe der Kreisverwaltung beziehen, wie beispielsweises der Aufgabenbereich „Interne Vorschriften“ (Dienstanweisungen, Dienstvereinbarungen, etc.), sollten weiter unter Steuerungsgesichtspunkten in die Zuständigkeit des Fachbereiches „Zentrale Steuerung“ (FB I / FDL 11.00) fallen.

- Anforderungen, die sich aus der „Überleitung“ des Wirtschaftsplans der jetzigen Immobilienverwaltung (ISE) mit dem „Haushaltsplan“ der Kreisverwaltung ergeben

Als Folge der Reintegration der ISE in die Aufbaustruktur des Kreises ist dies, u. a. im Bereich der Finanzen, bezüglich der damit verbundenen Integration/Überleitung des Wirtschaftsplanes der ISE in die Struktur des Haushaltsplanes des Kreises zu beachten und umzusetzen.

Hiervon ist insbesondere im Rahmen der Haushaltsaufstellung des Kreises für 2017 die Überleitung des jetzigen Wirtschaftsplans der ISE in Teilpläne des Gesamthaushalts des Kreises (einschließlich Überprüfung von Kontenstrukturen) betroffen. Eine Umsetzung der sich daraus ergebenden Erfordernisse muss im Zuge der Aufstellung des Haushaltes für 2017 erfolgen.

Vorteilhaft ist dabei der Umstand, dass die Anlagenbuchhaltung, unabhängig davon ob sie die ISE bzw. den Kreis betrifft, bislang vollumfänglich durch den Kreis (Fachdienst Finanzen / 20.00) wahrgenommen wurde. Dies stellt sicher, dass es im Bereich des Anlagevermögens weder unterschiedliche Strukturen, noch unterschiedliche Auslegungen in Bewertungsfragen gibt.

Der inhaltliche Umfang der für eine Rückführung/Reintegration der ISE erforderlichen Aufgaben im Bereich des Haushalts und die zeitliche Abfolge derselben ist zwischen dem Fachbereich I (hier: 20.00) und der ISE aufgenommen und befindet sich in der Umsetzung.

Im Detail handelt es sich dabei um die der nachfolgenden Aufstellung zu entnehmenden Aufgaben- und/oder Fragestellungen:

- Einbindung in Haushaltsaufstellung 2017 mit Budgetstruktur, Teilplanbeschreibungen fertigen, Aufstellungen für Vorbericht

(ist erfolgt)

- Anpassung der Rechtestruktur in der Finanzsoftware „Mach“

(ist erfolgt)

- Beplanung der Konten für den Haushalt 2017

(ist erfolgt)

- Übertragung von Kreditverträgen

(in Vorbereitung)

- Anpassung des Organigramms

(siehe Anlage)

- Klärung von Buchungsfragen

(Termin zwischen ISE und Kämmerei am 07.10.2016)

- Zeitplanung für die Geschäftsbuchhaltung festlegen (Stichwort: Jahreswechsel)

(in Arbeit)

- Durchführung einer Inventur für die ISE zum 31.12.2016

(steht noch aus, ist in Vorbereitung))

- Überprüfung von Anordnungsbefugnissen

(Bedarf wird festgestellt und Umsetzung vorbereitet)

- Anpassung von Satzungen/Dienstanweisungen/Verträgen

(Abgleich der Anpassungserfordernisse läuft)

- Informationen an (Geschäfts-)Partner der ISE

(ist in Vorbereitung)

- Umgang mit nicht verbrauchten Investitionsmitteln bzw. Restkreditermächtigungen der ISE

(Verfahrensabstimmung zwischen ISE und Kämmerei läuft auf Basis aktueller Entwicklungen)

- Bankkonten der ISE

(Verfahrensabstimmung zwischen ISE und Kämmerei läuft auf Basis aktueller Entwicklungen)

- Derzeitiger „Mandant ISE“ in der Finanzsoftware Mach schließen

(Verfahrensabstimmung zwischen ISE und Kämmerei läuft auf Basis aktueller Entwicklungen)

- Verwahrgelass

(Verfahrensabstimmung zwischen ISE und Kämmerei läuft auf Basis aktueller Entwicklungen)

- Einbuchung der Bestände Abschlussbilanz ISE

(befindet sich in Vorbereitung)

- Übertragungsbuchung der Anlagen der ISE

(befindet sich in Vorbereitung)

- Klärung allgemeiner organisatorischer, verfahrenstechnischer und rechtlicher Fragen

(laufender Arbeitsprozess)

- Bereits umgesetzte bzw. geplante personelle Besetzungen der Stellen

- Fachdienstleitung Kaufmännisches Gebäudemanagement

- Fachdienstleitung Technisches Gebäudemanagement

- Fachbereichsleitung

Fachdienstleitung des „Kaufmännischen Gebäudemanagements“

Mit Datum zum 15. September 2016 ist die Leitung des „Kaufmännischen Gebäudemanagements“ nach Durchführung eines internen Ausschreibungsverfahrens besetzt worden. Durch diese Besetzung wird eine erforderliche, qualitative und quantitative Steigerung der nachstehend genannten Aufgabenbereiche innerhalb des Gebäudemanagements möglich.

- Aufgaben des Fachcontrollings (Finanzen/Maßnahmen)

- Aufgaben aus dem Bereich Kennzahlen/Benchmarking

- Kalkulationen/Wirtschaftlichkeitsberechnungen

- Auswertung von Schlüsselkennzahlen

- Haushaltsangelegenheiten

Fachdienstleitung des „Technischen Gebäudemanagements“

Eine sich zurzeit im Erziehungsurlaub befindliche Mitarbeiterin wird nach jetzigem Stand zum 20.02.2017 ihre aktive Tätigkeit mit 30 Wochenstunden wieder aufnehmen und im Bereich des „Technischen Gebäudemanagements“ als Leitungskraft eingesetzt werden. Nach der ursprünglichen Planung hätte sie erst im November 2018 ihren aktiven Dienst wieder aufgenommen. Die jetzige Entwicklung ist insofern erfreulich, als dass die Mitarbeiterin ohne Einarbeitungsvorlauf die Arbeit im Rahmen der technischen Leitung aufnehmen kann.

Zukünftige Fachbereichsleitung

Der jetzige kommissarischer Leiter der ISE sollte unabhängig vom Weggang seines Vorgängers zu dessen Unterstützung ab dem 01.11.2015 in der ISE eingesetzt werden. Durch den Weggang seines Vorgängers wurde daraus vom 01.01.2016 bis dato die aktuelle kommissarische Werkleitung der ISE. Bei einer Reintegration des Eigenbetriebes in Form eines avisierten Fachbereiches ist auch über die Besetzung der Fachbereichsleitung V zu entscheiden (siehe Parallelvorlage).

- Politische Ausschüsse

Durch die Reintegration des Eigenbetriebes und die „Überleitung“ in einen Fachbereich innerhalb der Aufbaustruktur des Kreises ist im Grundsatz das Erfordernis des jetzigen Werkausschusses in Organfunktion nicht mehr gegeben. Hier ist durch die Politik darüber zu entscheiden, ob zukünftig die erforderlichen politischen Entscheidungen für den Bereich der Immobilienverwaltung einem bestehenden Ausschuss zugeordnet werden sollen oder ein neuer, beispielsweise „Bauausschuss“ eingerichtet werden soll. Dies wäre in beiden Fällen durch entsprechende Änderung der Hauptsatzung des Kreises umzusetzen.

Seitens der Verwaltung erscheint es sinnvoll, einen „Bauausschuss“ mindestens für den Zeitraum der jetzigen Wahlperiode einzurichten.

Finanz. Auswirkung

Finanzielle Auswirkungen:

| Nein |

| Ja: |

| Darstellung der einmaligen Kosten, Folgekosten |

|

|

| Mittelbereitstellung | |

| Teilplan: | |

| In der Ergebnisrechnung | Produktkonto: |

| In der Finanzrechnung investiv | Produktkonto: |

| Der Beschluss führt zu einer über-/außerplanmäßigen Aufwendung bzw. Auszahlung | ||

| in Höhe von |

| Euro |

| (Der Hauptausschuss ist an der Beschlussfassung zu beteiligen) | ||

| Die Deckung der Haushaltsüberschreitung ist gesichert durch | |

| Minderaufwendungen bzw. -auszahlungen beim Produktkonto: |

|

|

|

|

| Mehrerträge bzw. -einzahlungen beim Produktkonto: |

|

Bezug zum strategischen Management:

| Nein |

| Ja; Darstellung der Maßnahme |

| |

Belange von Menschen mit Behinderung sind betroffen:

| Nein |

| Ja |

Belange von Menschen mit Behinderung wurden berücksichtigt:

| Nein |

| Ja |