Bericht der Verwaltung - DrS/2014/013

Grunddaten

- Betreff:

-

Schulkostenbeiträge der Förderzentren mit Förderbedarf Geistige Entwicklung

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Bericht der Verwaltung

- Federführend:

- Kita, Jugend, Schule, Kultur

- Bearbeitung:

- Manfred Stankat

- Verfasser 1:

- Brinker, Frank

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Bildung, Kultur und Sport

|

Vorberatung

|

|

|

|

18.02.2014

|

Beschlussvorschlag

Beschlussvorschlag:

Der Ausschuss für Bildung, Kultur und Sport empfiehlt dem Hauptausschuss und dem Kreistag folgenden Beschluss:

Die Schulkostenbeiträge für die Schüler/innen der Förderzentren G werden für das Jahr 2014 auf 1.461,00 € gemäß § 111 Abs. 6 SchulG festgesetzt.

Sachverhalt

Sachverhalt:

Da das Bildungsministerium seine Auffassung zur Auslegung der Anwendung der Erstattung der Schulkostenbeiträge für Förderzentren auf der Grundlage des § 111 Schulgesetz geändert hat, hatte die Verwaltung zur Sitzung des BKS am 20.11.2012 hierüber berichtet (DrS/2012/116). Wie der Vorlage zu entnehmen war, hat der Kreis Segeberg bisher, wie auch mehrere andere Kreise in Schleswig-Holstein, mit der Umsetzung einer Erhebung von Schulkostenbeiträgen bei den Wohnsitzkommunen der Schülerinnen und Schüler der Förderschulen G verzichtet bzw. abgewartet. Dieses betrifft nur die Schüler/innen, die unmittelbar in den Förderzentren beschult werden und nicht die I-Kinder in Regelschulen.

Zwischenzeitlich ergab eine erneute Umfrage unter den Kreisen folgendes Ergebnis:

Kreis Nordfriesland | Keine Erhebung |

Kreis Plön | Keine Erhebung |

Kreis Rendsburg-Eckernförde | Keine Erhebung |

Kreis Steinburg | Keine Erhebung, aber in Planung |

Kreis Stormarn | Ab 2013 gedeckelt auf 5.400,00 EUR |

Kreis Hzgt. Lauenburg | Ab 2013 in voller Höhe |

Kreis Ostholstein | Ab 2013 in voller Höhe |

Kreis Pinneberg | Ab 2013 in voller Höhe |

Kreis Dithmarschen | Ab 2013 in voller Höhe |

Für die drei Förderzentren G des Kreises Segeberg könnten je Schüler/in folgende Beträge in voller Höhe festgesetzt werden (gerundet)[1]:

| Gesamtkosten | Schüler/innen | Schulkosten-beitrag |

Janusz-Korczak-Schule, Kaltenkirchen | 752.200 EUR | 77 | 9.800 EUR |

Moorbek-Schule, Norderstedt | 760.500 EUR | 74 | 10.200 EUR |

Trave-Schule, Bad Segeberg | 748.400 EUR | 97 | 7.800 EUR |

GESAMT | 2.261.100 EUR | 248 |

|

Diese Beträge beinhalten gemäß § 111 SchulG die jeweiligen laufenden, Investitions- und Verwaltungskosten bereinigt durch die Erträge.

Da die jeweilige Wohnsitzgemeinde der Schülerin / des Schülers nach § 111 Abs. 1 SchulG dem Schulträger einen Schulkostenbeitrag zu zahlen hat, hätten diese Gemeinden grundsätzlich die Verpflichtung zur Erstattung der oben genannten Beträge. Dieses würde jedoch teilweise zu einer überdurchschnittlichen hohen Belastung einzelner Gemeinden führen. Gemäß § 111 Abs. 6 SchulG können jedoch abweichende Regelungen für die Berechnung des Schulkostenbeitrages getroffen werden.

Aus Sicht der Verwaltung gibt es daher drei alternative Handlungsoptionen für den Kreis, um deren Beratung und Auswertung die Fraktionen des Kreistags gebeten werden:

- Der Kreis erhebt keine Schulkostenbeiträge für den Besuch seiner Förderzentren G. Diese Option entspricht der gegenwärtigen Handhabung und hätte zur Folge, dass die Gesamtkosten der drei Förderzentren in Höhe von zurzeit 2,26 Mio,. EUR jährlich vollständig aus dem Kreishaushalt, und damit letztlich über die Kreisumlage von allen Kommunen, aufgebracht werden müssen. Mit Blick auf den Kreishaushalt 2015 wäre eine entsprechende Erhöhung der Kreisumlage unausweichlich.

- Der Kreis erhebt kostendeckende Schulkostenbeiträge für den Besuch seiner Förderzentren G bei den kreisangehörigen Wohnsitzkommunen der Schüler und Schülerinnen in Höhe der jeweils aktuellen Beträge. Die dafür zurzeit anzusetzenden Jahresbeträge sind aus der o.a. Tabelle ersichtlich. Dies hätte zur Folge, dass nur die betroffenen Kommunen zu den Vollkosten der Beschulung in den Förderzentren G herangezogen würden und der Kreis eine weitgehend individualisierte Refinanzierung seiner Förderzentren über die Schulkostenbeiträge erzielen würde.

- Der Kreis erhebt pauschalierte Schulkostenbeiträge bei den Wohnsitzkommunen unterhalb der Vollkostendeckung und deckt die übrigen Kosten aus Kreismitteln bzw, letztlich aus der Kreisumlage. Für eine solche Mischform der Finanzierung gibt es zwei Untervarianten, die zu unterschiedlichen Belastungen der Wohnsitzkommunen führen würden:

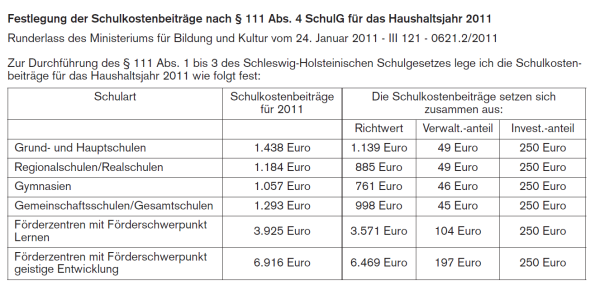

- Geringe Beteiligung der Wohnsitzkommunen: Wenn die Schülerin / der Schüler eine Regelschule, die nicht in eigener Trägerschaft der Wohnsitz-gemeinde steht, besuchen würde, müsste die Wohnsitzgemeinde dem auswärtigen Schulträger einen Schulkostenbeitrag für die Regelschule zahlen. Es wäre für den Kreis z.B. möglich, den Schulkostenbeitrag für alle drei Förderzentren G auf den durchschnittlichen Schulkostenbeitrag von Grund- und Hauptschulen (= Regelschule) festzulegen. Da ein Durchschnittswert dieser Schulkostenbeiträge auf Kreisebene nicht vorliegt, könnte die Festlegung der Schulkostenbeiträge nach § 111 Abs. 4 SchulG[2] analog herangezogen werden. Letztmalig hat das Land den Beitrag für 2011 auf 1.438,00 EUR festgesetzt. Da jedoch für die Berechnung der Schulkosten-beiträge gemäß § 111 Abs. 6 SchulG die Schülerzahlen und die Aufwendungen des Trägers des vorvergangenen Jahres maßgebend sind, würde das Jahr 2012 als Grundlage dienen. Somit kann der vom Land festgesetzte Betrag noch um die Inflationsrate erhöht werden. Da der Investitionskostenanteil per Gesetz genau auf 250,00 EUR festgesetzt ist (§ 111 Abs. 1 S. 4 SchulG), darf sich diese Erhöhung nur auf den übrigen Teil beziehen, also 1.438,00 EUR - 250,00 EUR = 1.188,00 EUR. In 2012 betrug die Inflation 2%, also gerundet 1.188,00 EUR * 2% = 23,00 EUR. Folglich könnte bei dieser Variante vom Kreis ein Schulkostenbeitrag in Höhe von 1.461,00 EUR festgesetzt werden (1.438,00 EUR + 23,00 EUR). Bei 248 Schüler/innen wäre das zurzeit ein Schullastenausgleich für den Kreis in Höhe von 362.328,00 EUR durch die Wohnsitzkommunen. Der Kreis müsste dann noch knapp 1,9 Mio. EUR oder rund 84 % der Gesamtkosten der Förderzentren aus Kreismitteln aufbringen.

- Hohe Beteiligung der Wohnsitzkommunen: Alternativ wäre auch eine wesentlich höhere Beteiligung der Wohnsitzkommunen an den Kosten der Förderzentren G denkbar. So würde z.B. die Erhebung eines pauschalen und gedeckelten Schulkostenbeitrags nach dem Beispiel des Kreises Stormarn in Höhe von 5.400 EUR p.a. und Schüler/in eine Einnahme für den Kreis von 1,34 Mio. EUR bzw. Refinanzierungsquote über Schulkostenbeiträge von knapp 60 % bedeuten. Wie in der Variante 3a müsste der Rest, in diesem Rechenbeispiel rund 40 % oder 0,92 Mio. EUR, über Kreismittel aufgebracht werden.

Die Fraktionen werden zu einer Beratung und Meinungsbildung zur Erhebung von Schulkostenbeiträgen für die Förderzentren G gebeten, damit nach einer weiteren Behandlung des Themas in einer Sitzung des Ausschusses für Bildung, Kultur und Sport, das Thema mit den kreisangehörigen Kommunen mit Blick auf den Kreishaushalt 2015 erörtert werden kann.

[1] Berechnungsgrundlage ist das vorvergangene Jahr, also 2012 (Handreichung zur Durchführung des Schullastenausgleiches S. 24, Stand 28.02.2013)

Finanz. Auswirkung

Finanzielle Auswirkungen:

| Nein |

X | Ja: |

Einnahmen in 2014 in Höhe von 362.328 €

| Darstellung der einmaligen Kosten, Folgekosten |

|

|

| Mittelbereitstellung | |

X | Teilplan: 243 | |

| In der Ergebnisrechnung | Produktkonto: |

| In der Finanzrechnung investiv | Produktkonto: |

| Der Beschluss führt zu einer über-/außerplanmäßigen Aufwendung bzw. Auszahlung | ||

| in Höhe von |

| Euro |

| (Der Hauptausschuss ist an der Beschlussfassung zu beteiligen) | ||

| Die Deckung der Haushaltsüberschreitung ist gesichert durch | |

| Minderaufwendungen bzw. -auszahlungen beim Produktkonto: |

|

|

|

|

| Mehrerträge bzw. -einzahlungen beim Produktkonto: |

|

Bezug zum strategischen Management:

| Nein |

| Ja; Darstellung der Maßnahme |

| |