Drucksache - DrS/2022/036

Grunddaten

- Betreff:

-

Verbesserung des ÖPNV-Angebots in Henstedt-Ulzburg

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Drucksache

- Federführend:

- Kreisplanung, Regionalmanagement, Klimaschutz

- Bearbeitung:

- Julia Maßow

- Beteiligt:

- Gremien, Kommunikation, Controlling; Gleichstellungsbeauftragte; FB Zentrale Steuerung; FB Umwelt, Planen, Bauen; Finanzen und Finanzcontrolling

- Verfasser 1:

- Claudius Mozer

- Ziele:

- 5. Ziel 5 - Zusammenleben aller Menschen; 7. Ziel 7 - Natur-, Landschafts- und Klimaschutz

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Umwelt-, Natur- und Klimaschutz

|

Vorberatung

|

|

|

|

02.03.2022

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

|

22.03.2022

| |||

|

●

Erledigt

|

|

Kreistag des Kreises Segeberg

|

Entscheidung

|

|

|

|

24.03.2022

|

Beschlussvorschlag

Beschlussvorschlag:

Der Kreistag beschließt die Umsetzung des Gutachtens zur Verbesserung des ÖPNV-Angebots in Henstedt-Ulzburg zum Fahrplanwechsel am 11.12.2022.

Sachverhalt

Zusammenfassung:

Nach UNK-Grundsatzbeschluss vom 09.06.2021 (DrS/2021/130) und erteiltem Förderbescheid vom 29.12.2021 erfolgt nun die Konkretisierung von Umsetzungszeitpunkt und Finanzierung des Gutachtens zur ÖPNV-Verbesserung in Henstedt-Ulzburg. Die Umsetzung soll zum Fahrplanwechsel am 11.12.2022 erfolgen, der Finanzierungsbedarf soll für den Förderzeitraum bis 2024 zu gleichen Teilen partnerschaftlich von Kreis und Gemeinde getragen werden.

Sachverhalt:

Am 09.06.2021 fasste der UNK einen Grundsatzbeschluss zur Umsetzung des Gutachtens zur ÖPNV-Verbesserung in Henstedt-Ulzburg (ÖPNV-Gutachten HU; vgl. DrS/2021/130). Damit verbunden ist der Auftrag an die Verwaltung, Umsetzungszeitpunkt und Finanzierung in Abhängigkeit vom Ergebnis des Förderantrags im Programm „ÖPNV-Modellprojekte“ mit der Gemeinde Henstedt-Ulzburg abzustimmen und der Politik einen entsprechenden Vorschlag zu machen.

Der endgültige Förderbescheid wurde zwischenzeitlich erteilt (vgl. Drs/2022/037). Für das hier behandelte Projekt sind darin eine Umsetzung zum Fahrplanwechsel am 11.12.2022 sowie für den Zeitraum 2022 – 2024 Mittel i.H.v. ca. 2,6 Mio. € vorgesehen. Darin enthalten ist auch der auf den Kreis PI entfallende Anteil der neuen Linie 893 Rhen – Meeschensee – Quickborn-Heide, um den die u.g. territoriale SE-Finanzierungsprognose entsprechend bereinigt wurde; ein Beschluss des Kreises PI zur Umsetzung des dortigen Abschnitts wird als sehr wahrscheinlich angenommen.

Zwischen Kreisverwaltung/SVG und Gemeindeverwaltung Henstedt-Ulzburg wurde für den Förderzeitraum analog zur Finanzierung des Gutachtens vorbesprochen, den nicht durch Förderung und Fahrgelderlöse gedeckten Finanzierungsbedarf zu gleichen Teilen von Kreis und Gemeinde partnerschaftlich zu tragen und dies den jeweiligen politischen Gremien vorzuschlagen. In Henstedt-Ulzburg ist die Gremienbefassung für den 21.03.2022 geplant.

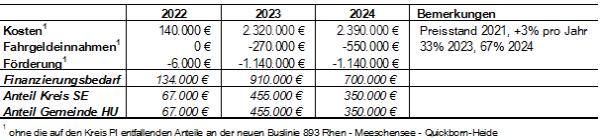

Grundlage für den Förderantrag war die Finanzierungsprognose des ÖPNV-Gutachtens HU (vgl. Schlussbericht, der zu o.g. UNK noch nicht vorlag; Anlagen 1 & 2), in dem ein eingeschwungener Zustand im Jahr 2021 angenommen wurde. Für die Umsetzung zum Jahresfahrplan 2023 ist die Finanzierungsprognose daher zu aktualisieren.

So wird für die Produktionskosten von einer Steigerung von +3% pro Jahr ausgegangen, während für die Einnahmen ein sukzessiver Aufwuchs von 33% pro Jahr angenommen wird. Maßgeblich hierfür ist der Branchenerfahrungswert, dass es bis zur vollständigen Potenzialausschöpfung neuer ÖPNV-Angebote bis zu drei Jahre dauern kann. Inwieweit Corona-Effekte die Marktetablierung eventuell zusätzlich verzögern können, lässt sich nicht belastbar prognostizieren. Folgende Finanzierungsprognose ergibt sich:

Für 2022 kann der Finanzierungsbedarf aus dem laufenden Haushalt gedeckt werden, da sich durch den bestätigten, zum Planungszeitpunkt aber noch nicht feststehenden Corona-Rettungsschirm 2022, die Kosten decken lassen.

Ab 2023 sind die Finanzierungsbedarfe im Haushalt einzuplanen. Ab 2025 ist ein neues Finanzierungsmodell festzulegen.

Finanz. Auswirkung

Finanzielle Auswirkungen:

| Nein |

X | Ja: |

| Darstellung der einmaligen Kosten, Folgekosten | ||||||

|

|

| Mittelbereitstellung | |

| Teilplan: 547 | |

| In der Ergebnisrechnung | Produktkonto: 5471100 |

| In der Finanzrechnung investiv | Produktkonto: |

X | Der Beschluss führt zu einer über-/außerplanmäßigen Aufwendung bzw. Auszahlung | ||

| in Höhe von | 67.000 | Euro |

| (Der Hauptausschuss ist an der Beschlussfassung zu beteiligen) | ||

| Die Deckung der Haushaltsüberschreitung ist gesichert durch | |

X | Minderaufwendungen bzw. -auszahlungen beim Produktkonto: 54711 – es wird auch in 2022 einen Corona-Rettungsschirm geben, der bisher in der Budgetplanung nicht berücksichtigt werden konnte. Die zusätzlichen Einnahmen können für die Deckung der zusätzlichen Kosten in 2022 dienen. |

|

|

|

|

| Mehrerträge bzw. -einzahlungen beim Produktkonto: |

|

Steuerliche Relevanz

| Einschätzung durch den FD 20.00 erfolgt |

| Keine steuerliche Relevanz gegeben |

Belange von Menschen mit Beeinträchtigungen sind betroffen:

| Nein |

X | Ja: Die Verbesserung des ÖPNV-Angebotes in Henstedt-Ulzburg betrifft alle Menschen |

Belange von Menschen mit Beeinträchtigungen wurden berücksichtigt:

| Nein |

X | Ja: Es werden barrierefreie Busse eingesetzt. |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

10,4 MB

|

|||

|

2

|

(wie Dokument)

|

11,2 MB

|