Drucksache - DrS/2020/100

Grunddaten

- Betreff:

-

Jahresabschluss 2019 WKS GmbH

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Drucksache

- Federführend:

- Gremien, Kommunikation, Controlling

- Bearbeitung:

- Frank Schmitt

- Verfasser 1:

- Schmitt, Frank

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Hauptausschuss

|

Entscheidung

|

|

|

|

23.06.2020

|

Beschlussvorschlag

Beschlussvorschlag:

Der Hauptausschuss stimmt den folgenden Gesellschafterbeschlüssen der WKS

GmbH zu:

- Feststellung des Jahresabschlusses 2019 inkl. Lagebericht der WKS GmbH.

- Verwendung des Jahresfehlbetrages 2019 der WKS GmbH in Höhe von 690.733,11 € durch Vortrag auf neue Rechnung.

- Kenntnisnahme des Nachweises über die Verwendung der Mittel gem. Ziffer 4.8 Betrauungsakt.

- Entlastung der Geschäftsführung der WKS GmbH für das Geschäftsjahr 2019

- Entlastung des Aufsichtsrats der WKS GmbH für das Jahr 2019.

Herr Landrat Schröder als Gesellschaftervertreter wird beauftragt, den

entsprechenden Gesellschafterbeschlüssen in der Gesellschafterversammlung der

WKS GmbH zuzustimmen.

Sachverhalt

Zusammenfassung:

Gem. Ziffer 5.2 der Beteiligungsrichtlinie des Kreises Segeberg vom 15.03.2018

bedarf die Feststellung des Jahresabschlusses durch die Gesellschafterversammlung der WKS GmbH der vorherigen Zustimmung durch

den Hauptausschuss.

Der Jahresabschluss 2019 der WKS GmbH wurde zum vierten Mal von der

Wirtschaftsprüfungsgesellschaft MAZARS geprüft.

Die Abschlussbesprechung zum Jahresabschluss 2019 fand in der Aufsichtsratssitzung am 18.05.2020 statt.

Sachverhalt:

Zu 1.

Die Prüfung durch MAZARS hat zu keinen Einwendungen geführt, die

Jahresabschlussprüfer haben ein uneingeschränktes Testat ausgestellt (Anlage 1 „Prüfbericht Jahresabschluss 2019 der WKS GmbH“).

Zu 2.

Der Jahresfehlbetrag (-691 T€) weicht um 123 T€ vom Wirtschaftsplan 2019 ab. Maßgeblich dafür ist die Abweichung zwischen Planansatz und Ist-Ergebnis bei den Erträgen (Zuschuss für „Frau & Beruf“) und ungeplanten sonstigen betrieblichen Erträgen (Erstattung Aufwendungsausgleichsgesetz, Sachbezüge Kfz).

Bei den Aufwendungen haben Fluktuation und Neueinstellungen zu einer Veränderung des Personalaufwands geführt, bei den Sachkosten resultieren die niedrigeren Ist-Aufwendungen im Wesentlichen aus den geplanten Anschaffungskosten für Messezubehör und Ähnlichem (Projektkosten) mit T€ 45. Bei diesen Investitionen handelte es sich um aktivierungsfähige Vermögens-gegenstände, die somit nicht als Aufwand in den sonstigen betrieblichen Aufwendungen ausgewiesen werden, sondern sich im Berichtsjahr

und zukünftigen Jahren auf die Höhe der Abschreibungsaufwendungen auswirken. Die tatsächlichen Aufwendungen für Rechts- und Beratungskosten betrugen 25 T€ (anstatt geplant 50 T€).

Dem gegenüber hat der Kreis Segeberg gem. Ziffer 4.2 des Betrauungsaktes auf

Grundlage des Wirtschaftsplanes 2019 Verlustausgleichszahlungen (814 T€) in

die Kapitalrücklage der WKS GmbH geleistet.

Der erzielte Jahresfehlbetrag von -691 T€ ist um 123 T€ geringer als die

erhaltenen Zuzahlungen (814 T€) zur Kapitalrücklage gem. Betrauungsakt für

das Jahr 2019. Die Rückzahlungsverpflichtung von 123 T€ wurde als

Verbindlichkeit gegenüber dem Kreis Segeberg passiviert und wird mit

Feststellung des Jahresabschlusses in der Gesellschafterversammlung am

26.06.20 fällig. Im Anschluss wird die WKS den Betrag an den Kreis Segeberg

zurück überweisen.

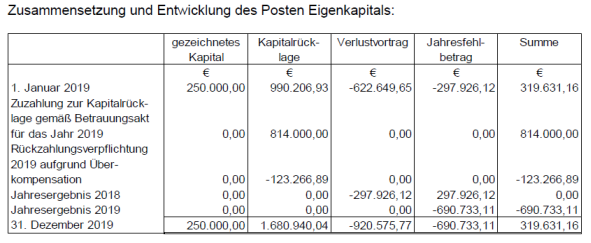

Somit verfügt die Gesellschaft zum 31.12.2019 über

eine Kapitalrücklage in Höhe von 1.680.940,04 €,

einen Verlustvortrag in Höhe von -920.575,77 €,

und einen Jahresfehlbetrag in Höhe von -690.733,11 €,

per Saldo 69.631,16 € freie Kapitalrücklage.

Zu 3.

Gem. Ziffer 4.8 des Betrauungsaktes hat die Gesellschaft nach Ablauf eines jeden

Geschäftsjahres den Nachweis über die Verwendung der Mittel auf Grundlage des

Jahresabschlusses der WKS im Zeitpunkt der Feststellung des Jahresabschlusses

zu führen.

Zu den näheren Ausführungen siehe Anlage 2 „Nachweis über Mittelverwendung 2019“.

Aufgrund der Überkompensation durch den Kreis Segeberg gem. Ziffer 7.1 des

Betrauungsaktes wurde der überschießende Betrag (123 T€) als Verbindlichkeit

gegenüber dem Gesellschafter passiviert, siehe 2.

Zu 4.

Der Aufsichtsrat hat sich in seiner Sitzung am 18.05.20 für eine Entlastung der Geschäftsführung ausgesprochen.

Zu 5.

Gründe, die einer Entlastung des Aufsichtsrates durch die

Gesellschafterversammlung entgegenstehen, sind nicht bekannt. Der Bericht des

Aufsichtsrats gem. § 9 Abs. 10 der Satzung ist als Anlage 3 „Bericht des Aufsichtsrats“ beigefügt.

Finanz. Auswirkung

Finanzielle Auswirkungen:

| Nein |

X | Ja: |

X | Darstellung der einmaligen Kosten, Folgekosten |

| Entlastung TP 5712 um 123 T€ in 2020

|

| Mittelbereitstellung | |

| Teilplan: | |

| In der Ergebnisrechnung | Produktkonto: |

| In der Finanzrechnung investiv | Produktkonto: |

| Der Beschluss führt zu einer über-/außerplanmäßigen Aufwendung bzw. Auszahlung | ||

| in Höhe von |

| Euro |

| (Der Hauptausschuss ist an der Beschlussfassung zu beteiligen) | ||

| Die Deckung der Haushaltsüberschreitung ist gesichert durch | |

| Minderaufwendungen bzw. -auszahlungen beim Produktkonto: |

|

|

|

|

X | Mehrerträge bzw. -einzahlungen beim Produktkonto: 5712100 |

|

Bezug zum strategischen Management:

| Nein |

| Ja; Darstellung der Maßnahme |

| |

Belange von Menschen mit Behinderung sind betroffen:

| Nein |

| Ja |

Belange von Menschen mit Behinderung wurden berücksichtigt:

| Nein |

| Ja |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

1,3 MB

|

|||

|

2

|

(wie Dokument)

|

1,1 MB

|

|||

|

3

|

(wie Dokument)

|

852,1 kB

|