Bericht der Verwaltung - DrS/2013/072

Grunddaten

- Betreff:

-

Mieter-Vermieter-Modell - Erläuterungen zur Festmiete und Mietendarstellung- Vorstellung, Inhalte, Ansätze, Rollen, etc. Konzeptinformationen zum Mieter-Vermieter-Modell (MVM) WerkausschussTOP: Ö 3.5 Di, 05.02.2013 Status: öffentlich GMSE Verwaltungsrat 14.12.2012 TOP 6 Hauptausschuss vom 27.11.2012 / DrS/2012/118

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Bericht der Verwaltung

- Federführend:

- Eigenbetrieb "Immobilienverwaltung des Kreises Segeberg"

- Bearbeitung:

- Jürgen Mühlenbeck

- Beteiligt:

- Finanzen und Finanzcontrolling

- Verfasser 1:

- Mühlenbeck, Jürgen

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Werkausschuss

|

Kenntnisnahme

|

|

|

|

11.06.2013

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Kenntnisnahme

|

|

|

|

13.06.2013

|

Beschlussvorschlag

Sachverhalt

Sachverhalt:

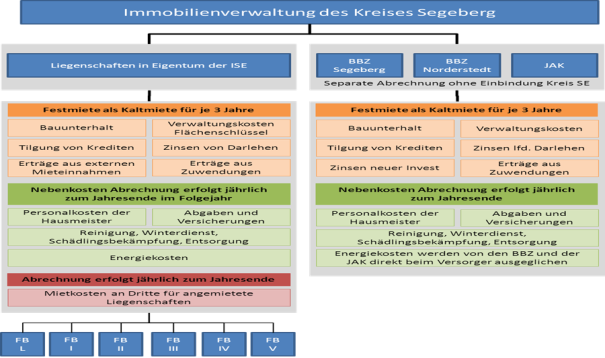

Seit dem 01.01.2013 ist die ISE als Eigenbetrieb Leistungserbringer für die gesamten Leistungen des Facility Management und der Immobilien des Kreis Segeberg durch den Eigenbetrieb Immobilienverwaltung des Kreises Segeberg ab dem 01.01.2013. Somit fungiert die „ISE neu“ (als Rechtsnachfolger der vorm. GMSE AöR und der ISE) auch als Vermieter der eigenen Liegenschaften gegenüber dem Kreis Segeberg.

Im Zuge der Reorganisation wurde von der ISE ein wirtschaftsorientiertes Mietmodell entwickelt, welches zum 01.01.2013 eingeführt werden soll. Das neu entwickelte Mietmodell zwischen der ISE und dem Kreis sieht eine separate Abrechnung der Mieten der einzelnen Liegenschaften die von der Kreisverwaltung genutzt werden vor. Nicht enthalten sind hier die Mieten für das BBZ Segeberg, das BBZ Norderstedt und der Jugendakademie, da hier bereits die Festmieten vereinbart sind und nach diesen bereits verfahren wird.

Die bisherigen Diskussionen hierzu in den Ausschüssen führten zur weiteren inhaltlichen Auseinandersetzung mit der Thematik Mieter-Vermieter-Modell und Mietenberechnung.

- Zielstellung der Vorlage ist es, das Mieter-Vermieter-Modell (MVM) in Verbindung mit der Darstellung der Festmieten für die Immobilien des Kreises Segeberg zu erläutern.

Dabei werden folgende Inhalte aufgezeigt:

- Zielstellung, Grundlagen und Steuerungsaspekte des MVM

- Voraussetzungen für das Funktionieren des MVM

- Vorgehensmodell im Kreis Segeberg – Konzeptentwurf / Festmiete

- Berechnung und Darstellung der Mieten

- Nebenkosten /Dienstleistungen

Der Vorlage sind eine Präsentation zum Themengebiet, das Grundkonzept zur Mietenberechnung sowie die Übersicht der Mieten für den Kreis beigefügt.

- Zielstellung des Vermieter-Mieter-Modells (MVM) / Grundlagen und Steuerungen

2.1. Zielstellung des MVM

Im Kern stellt das MVM heraus, dass die Nutzer die Kosten und kostenbeeinflussenden Faktoren kennen und in die Lage versetzt werden, ihre Budgets verantwortlich zu bewirtschaften. Ein wirtschaftlicher Umgang mit Flächen wird unterstützt und eingefordert, insbesondere dann, wenn der Nutzer versteht, „dass Fläche ihren Preis hat“ Der Ausweis aller Kosten – auch der gebäudewirtschaftlichen – erfolgt im Produkthaushalt und zukünftig im Rahmen der KLR. Der Vermieter bietet Leistungen zu den vereinbarten, transparenten und wirtschaftlichen Konditionen an. Der Werterhalt der Gebäude und die Bewirtschaftung funktionieren nach wirtschaftlichen Rahmenbedingungen durch eine Miete als Kalkulationsgrundlage

2.2. Grundlagen und Steuerung

2.2.1. Die erfolgreiche Umsetzung des MVM bedarf der Kenntnis über die Kosten der Bewirtschaftung sowie ergänzender Parameter als Grundlagen:

- Abschreibung

- Flächen

- Kapitaldienste (Tilgungen / Zinsen)

- Bauunterhaltung / Verwaltungskosten

- Kosten der Dienstleistungen und Nebenkosten

- Kosten der externen Anmietung

2.2.2. Die Steuerungsmöglichkeiten erfolgen über:

- Darlehen: Neue Darlehen belasten das betreffende Objekt – Direktzurechnung

Die feste Zuordnung der Kredite auf die Objekte (ggf. auch Aufteilung der Darlehen auf unterschiedliche Liegenschaften) und der Umfang von kreditfinanzierten Maßnahmen wirken direkt auf die Miete – betriebswirtschaftliche Transparenz für Vermieter (VM) und Mieter (M). Gleichwohl werden die Zinserträge aus Derivaten in den Mietenberechnungen dem Objekt zugeschrieben.

Eine unmittelbare Steuerung der Laufzeiten in Verbindung mit weiteren Investitionen und dem jew. Lebenszyklus des Objektes zeigt Entwicklungen in der Liquidität des Objektes und der Miethöhenentwicklung auf.

- Bauunterhaltung: Auch nach KGSt definiert dies den Erhalt, nicht die Wertverbesserung. Die Entwicklung der Instandhaltungen und Wartungen werden in der Miete eingerechnet durch Vorplanung – Bei Budgetüberschreitung erfolgt die Steuerung durch Gegenfinanzierung, dies als gemeinsamer Prozess zwischen Mieter und Vermieter. Minderausgaben realisieren Mehraufwendungen in Folgejahren. Wertverbesserungen werden mit dem Nutzer gemeinsam geplant und separiert – diese führen ggf. auch zu Mieterhöhungen.

- Verwaltungskosten: Dienstleitungen und Nebenkosten durch Standardisier-ungen und abgestimmte Verwaltungs- / Leistungsbeziehungen führen zur Senkung und Transparenz des Personalaufwands. Dies bedeutet auf Sicht geringeren Aufwand je Objekt. Der Grundlagenvertrag mit dem Festschreiben von Leistungen ist die gemeinsame Basis der Zusammenarbeit. Ergänzend führen Marktvergleiche zur Kontrolle und Leistungsbündelungen zur Kostensenkung.

- Flächen, Gebäude, Räumlichkeiten: Entscheidend in der Praxis wird jedoch sein, dass Fläche ist knappes Gut verstanden wird. Das Bewusstsein und die Einforderung der Kostentragung durch den Nutzer auch in der Planung / Definition von Anforderungen werden durch dieses Modell angestoßen.

- Gemeinkosten: Verteilung erfolgt durch (Kosten- und Leistungsrechnung (KLAR). Das Steuerungsmoment erfolgt über Klarheit in der Kostenverursachung und bildet die Grundlage von Optimierungen.

2.3. Voraussetzungen für das Funktionieren des MVM

Das angestrebte Vermieter-Mieter-Modell basiert auf der Interaktion der Beteiligten, in dem Mieter und Vermieter ihre Rolle adäquat wahrnehmen – Das Rollenverständnis ist der kritische Erfolgsfaktor, um die Optimierungsprozesse angemessen umzusetzen – klare Entscheidungsstrukturen zwischen Auftraggeber (AG) und Auftragnehmer (AN) und der Rolle sind erforderlich. Das MVM ist das Anreizsystem für den Nutzer (hier insbesondere Flächennutzung / Flächenverbrauch und Dienstleistungen) – objektbezogene Mieten führen zur Klarheit der Kosten für den Nutzer.

- Vorgehensmodell im Kreis Segeberg – Konzeptentwurf / Festmiete

Grundlagen der Mietenberechnungen in der Immobilienwirtschaft und unter KGSt-Gesichtspunkten und Überleitung zum Vorgehensmodell im Kreis Segeberg

Je nach Zielstellung erfolgen in der Immobilienwirtschaft die Mietberechnungen unter folgenden Aspekten

- Renditeorientiert (Eigentümer- und Anteilseignergesichtspunkte)

- Kostenorientiert (Deckung der laufenden Aufwendungen unter Berücksichtigung der jew. definierten Eigenkapitalverzinsung mit Mietausfallrisiko und Wiedervermietungsrisiko)

- Kostenorientiert (Deckung der laufenden Aufwendungen ohne EK-Verzinsung – eher der vorm. gemeinnützige Ansatz)

3.1. Konzeptentwurf

Das neue Mietmodell berücksichtigt Kostenpositionen, die als Festmiete für 3 Jahre fixiert sind sowie andere, die als Nebenkosten der jährlichen Abrechnung unterliegen.

Die Aufgabe der ISE ist es, keine Gewinne aus der Miete zu erwirtschaften, insofern werden bei der Berechnung der Mieten folgende Grundsätze eingehalten:

- Ansätze einer Kostenmiete, jedoch keine Rendite, keine Subventionen, keine kalkulatorischen Kosten, Verzicht auf Mietausfall und Wiedervermietungs-risikoansätze.

- Refinanzierung:

- Fremdfinanzierungskosten – wenn möglich objektbezogen

- Baumaßnahmen / Instandhaltung – objektbezogen

- keine Refinanzierung der Eigenkapitalverzinsung

- laufende Unterhaltungskosten aus den objektbezogenen Leistungsbeziehungen

- Erwirtschaftung von Deckungsbeiträgen

- Ausgleich der AfA (Absetzung für Abnutzung) und der nicht gedeckten Mehrtilgung

- Verwaltungs- und Sachaufwand

3.2. Berechnung der Mieten

Je Liegenschaft ist eine Festmiete errechnet mit einer Kalkulation für drei Jahre, als Durchschnitt unter Berücksichtigung bekannter Kostensteigerungen, die sich aus den Planzahlen für die Bauunterhaltung, Verwaltungskosten, Tilgung von Krediten, Zinsen von Darlehen, Erträgen aus Mieteinnahmen Dritter und Erträgen aus Zuwendungen des Wirtschaftsplanes errechnet. Dem folgend wird diese dann je nach Zugehörigkeit der Liegenschaft zu den jeweiligen Nutzern innerhalb der Kreisverwaltung zugeordnet und in Rechnung gestellt.

Die wesentlichen Kostenarten in der Mietenkalkulation sind die Bauunterhaltung, Verwaltungskosten und Darlehensbedienung

3.2.1 Bauunterhaltung / Ansätze

Die geplante Maßnahmen 2013 bis 2015 bilden einen Dreijahresdurchschnitt von insgesamt 2.076.033 € ab mit einer Verteilung direkt auf die Liegenschaft. Die Ursprungsplanwerte für die Jahre 2013-2015 sowie die Umsetzungswerte der letzten drei Jahre wurden herangezogen und im Rahmen der Machbarkeit (Umsetzung des jew. Volumens sowie der bisher tatsächlich erfolgten Ausnutzung der Budgets) heruntergekürzt. Machbarkeit MA (Arbeitszeitanteil = Budget; Maßstab T€ 600 BU Vollzeit. Eine Nutzung der KGSt-Werte (Kommunalen Gemeinstelle für Verwaltungsmanagement) mit 1,2% der Wiederbeschaffungszeitwert aller Gebäude führt zu einer nicht den Gebäudeanforderungen und Lebenszyklus entsprechenden Instandhaltungsbedienung.

3.2.2. Verwaltungskosten nach Flächenschlüssel

Der Durchschnitt aus den Planungen 2013-2015 entspricht 750.535 €.

Die Personalaufwendungen sind das Personal aus dem TGM und dem IGM (nicht Hausmeister und Reinigungskräfte, Pförtner , Postdienste, Telefonzentrale)

Die Aufwendungen aus Sach- und Dienstleistungen (nicht BU, Reinigung, Energie, Abgaben und Versicherungen) KFZ Beschaffung, Fortbildung, Betriebsaufw. , sonstige Ordentliche Aufwendungen, Kostenerstattung und Kostenumlagen, Versicherung, sowie Finanzerträge und Zinserträge aus Derivaten verursachergerecht.

Zu den kleinen Standorte, Standorte mit geringer Verwaltungskostenverteilung erfolgte eine Vorpauschalierung (Annahme ca. 8% der Gesamt Sach- und Verwaltungskosten, da nur geringer Aufwand).

3.2.3. Darlehensbedienung (Tilgung und Zinsen)

Die derzeitige Zins- und Tilgungsleistungen erfolgt nach Verteilung von Restbuchwerten / AfA per 31.12.11. Neue Kredite werden direkt den Liegenschaften zugordnet. Die Einbindung der Gesamt-Tilgung von Krediten erfolgt im Rahmen der normalen AfA und der Mehrtilgung. Da die Abschreibung der Liegenschaft gem. Verwaltungsvorschriften über Abschreibungen von abnutzbaren Vermögens-gegenständen des Anlagevermögens der Gemeinden oft über 80 Jahre berechnet werden, ist die Tilgung der Kredite deutlich höher als der Abschreibungswert.

Für die Mietenkalkulation wurden u.a. angesetzt (Quelle Wirtschaftsplan und Festmietberechnung):

- Gesamtwert Zinsen 2013 -2015: € 6.154.500

- Gesamtwert Tilgungen 2013 -2015: € 7.055.800

- Durchschnitt Zinsen € 2.051.500 €

- Durchschnitt Tilgungen € 2.351.933

Die Darstellung der Einzelmieten ist der Anlage zu entnehmen.

3.3. Berechnung der Nebenkosten (Grundlage ist die Betriebskostenverordnung / 2. BV)

Diese werden aus den Personalkosten für Hausmeister Pförtnerei, Poststelle und Telefonzentrale, Abgaben und Versicherungen, Reinigung, Winterdienst, Schädlingsbekämpfung, Entsorgung sowie Energiekosten kalkuliert.

Die Nebenkosten fallen monatlich bei den Nutzern zu der betreffenden Liegenschaft an. Die Abrechnung der Nebenkosten nach tatsächlich angefallenen Aufwendungen erfolgt zwischen ISE und Nutzer nach Ablauf des Kalenderjahres.

Bei angemieteten Liegenschaften wird die Miete gem. Mietvertrag dem jeweiligen Fachbereich in Rechnung gestellt. Eine Abrechnung der tatsächlichen Aufwendungen erfolgt spätestens zum 30.06. des Folgejahres.

3.4. Berechnung der Dienstleistungen

Die Dienstleistungen wurden separiert, damit Veränderungen nicht über Nachträge zum Mietvertrag abgebildet werden. Die Dienstleistungen berechnen sich aus den Personalkosten der infrastrukturellen Leistungen Poststelle, Druckerei, Beschaffung und den Sachkosten für Büromaterial, Zeitschriften / Bücher, Fuhrpark und weitere

Die Ermittlung der tatsächlichen und zugeordneten Personal- und Sachkosten erfolgt zweimal jährlich für Kreis-interne Verbuchungen

Die Abrechnung der Ist-Kosten erfolgt zum 30.06. und 31.12. eines Jahres

- Bewertungen

- Wirkung auf den Wirtschaftsplan 2013 – 2015

Für den Wirtschaftsplan 2013 - 2015 besteht keine Änderung, da Konstrukt der Mietzahlung auf der Grundlage der mit dem Kreis abgestimmten Kalkulationen bereits umgesetzt wird.

4.2. Differenzierung zwischen Objekten

Jedes Objekt erhält eine Miete – In diesen Mieten wird objektweise gesteuert. Dies bedeutet auch Transparenz bei veränderten Entwicklungen in Ansätzen der Instandhaltung, Wertverbesserungen, Nutzeranforderungen, Darlehensänderungen sowie die Möglichkeit Kennzahlen für Liegenschaften sachgerecht zu entwickeln und Vergleichbarkeit herzustellen.

Durch die Umsetzung des MVM in Verbindung mit der Festmiete werden die Gesichtspunkte eines zielgerichteten und wirtschaftlichen Gebäudemanagements für den Kreis herbeigeführt. Nach diesem Konstrukt erhält jeder Fachbereich eine Gesamtmiete aus der ersichtlich ist in welchem Bereich für welche Liegenschaft die Kosten entstehen – Der Fachbereich und die Nutzer erhalten direkten Einfluss auf die Kostenentwicklung und kann aktiv an der Kostenoptimierung arbeiten.

Somit ist eine Steuerung der Kosten auf der Grundlage von festgelegten Leistungsbeziehungen (Grund- und Sonderleistungen) und der Flächennutzung – Fläche hat ihren Preis - möglich.

Die Nutzung und Ermittlung von Kennzahlen unterstützt dieses System.

ISE und Kreis leben dieses Konstrukt seit dem 01.01.2013 aktiv. Es ist Grundlage bei den Gesprächen mit den Nutzern der Objekte - insbesondere bei der Planung der Nutzeranforderungen, Instandhaltungen und Dienstleistungsabstimmungen – und führt beiderseits zur Planungssicherheit.

Weitere / ergänzende Erläuterungen sind den Anlagen 1 – 4 dieser Vorlage zu entnehmen.

Finanz. Auswirkung

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

482,3 kB

|

|||

|

2

|

(wie Dokument)

|

403,2 kB

|

|||

|

3

|

(wie Dokument)

|

51,1 kB

|

|||

|

4

|

(wie Dokument)

|

1,3 MB

|